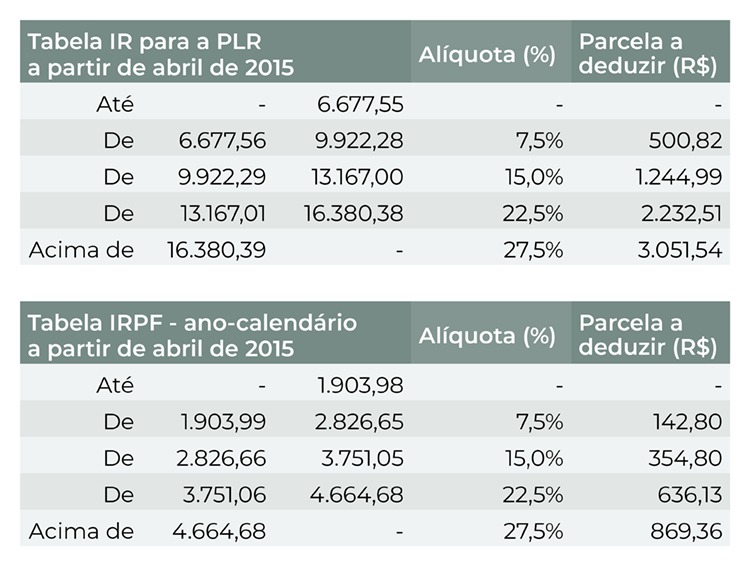

Conquistada pelos trabalhadores e sancionada pela então presidenta Dilma Rousseff, em 2013, a Lei 12.832 garante a todos os trabalhadores isenção ou descontos menores de imposto de renda sobre a PLR (Participação nos Lucros e Resultados). Ou seja, a PLR dos trabalhadores tem tributação exclusiva, que difere da tributação dos salários (veja abaixo tabela comparativa).

Assim, quem recebe até R$ 6.677,55 de PLR no ano está isento do IR. A partir desse valor, as alíquotas de desconto do IR variam de 7,5% a 27,5%. Importante lembrar que a última correção nas faixas da tabela do IR também foi no governo Dilma, em abril de 2015.

Simulador

Para facilitar o cálculo, o Sindicato dos Bancários de São Paulo, Osasco e Região elaborou um simulador para calcular o desconto de IR na PLR.

> CLIQUE AQUI PARA BAIXAR O SIMULADOR E CALCULAR

Ano calendário 2020

Mas atenção: para a Receita, o cálculo é sobre o ano calendário 2020. Portanto, para saber quanto será retido de imposto, é preciso somar a segunda parcela da PLR de 2019 (recebida em fevereiro/março deste ano) com o que veio este mês (o prazo para crédito da PLR é até dia 30 de setembro), referente à primeira parcela da PLR 2020.

Compare

Comparando as tabelas abaixo, fica claro o quanto o trabalhador economiza com a tributação exclusiva da PLR, uma conquista dos sindicatos em 2013: