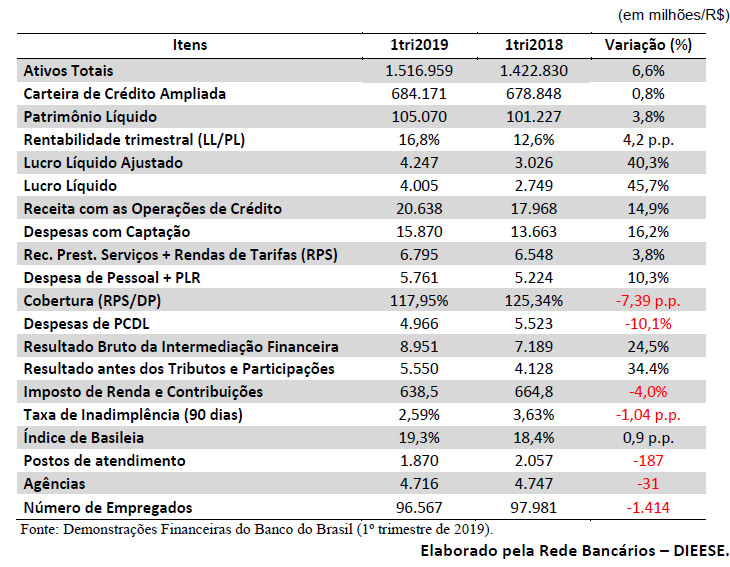

O Banco do Brasil lucrou R$ 4,2 bilhões no 1º trimestre de 2019, crescimento de 40,3% em relação ao mesmo período de 2018. Segundo o banco, o resultado “foi impactado pelo aumento da Margem Financeira Bruta, pela redução das despesas de provisão de crédito, pelo aumento das rendas de tarifas e pelo controle de custos, que desempenharam abaixo da inflação”. O retorno sobre o patrimônio líquido trimestral (RPSL) cresceu de 12,6% para 16,8% em relação ao 1º trimestre de 2018.

“É triste ver que o BB aumenta seu lucro na medida em que abandona o atendimento ao povo mais pobre do país”, observou o secretário geral da Confederação Nacional dos Trabalhadores do Ramo Financeiro (Contraf-CUT), Gustavo Tabatinga, que é funcionário do banco.

Agências e empregos

Apesar do lucro, o banco público vem adotando a mesma política dos bancos privados com relação ao fechamento de agências. Nos três primeiros meses de 2019 o banco fechou 31 agências e 187 postos de atendimento.

Com o fechamento de agências, a cada dia aumenta o número de cidades e bairros sem nenhuma unidade bancária. As pessoas precisam realizar grandes deslocamentos para encontrar uma agência. Isso também prejudica a economia das localidades onde não há agências bancárias, principalmente o comércio local, uma vez que não há circulação de recursos na cidade.

Com relação ao emprego, ao fim de março de 2019, o BB contava com 96.567 funcionários, com fechamento de 1.414 postos de trabalho em doze meses.

Tarifas X despesas com pessoal

A cobertura das despesas de pessoal pelas receitas secundárias do banco foi de 118%. As receitas com prestação de serviços e tarifas bancárias cresceram 3,8% em um ano, alcançando R$ 6,8 bilhões. Por outro lado, as despesas com pessoal cresceram 10,3% no ano, incluindo a PLR, chegando a R$ 5,8 bilhões.

Carteira de crédito

A carteira de crédito ampliada cresceu 0,8% em doze meses, totalizando saldo de R$ 684,2 bilhões. Mas, em relação ao trimestre anterior a carteira apresentou queda de 1,9%. A carteira de crédito para Pessoa Jurídica a redução foi ainda mais acentuada, queda de 3,7% em relação a março de 2018, e 4,9% no trimestre. O destaque positivo no segmento PJ foi no crédito para o Governo (alta de 8,4%) e a maior queda foi em Grandes Empresas (-13%).

O que também cresceu foi o crédito para Pessoa Física, 7,8% em doze meses e 1,7% no trimestre, com destaques para os empréstimos pessoais (crescimento de 85,9%) e as linhas de cartão de crédito (crescimento de 11,2%), enquanto o microcrédito caiu 16,8% e as linhas de cheque especial tiveram queda de 10,6% em doze meses.

A carteira de crédito para o Agronegócio (que representa 58,2% de toda a carteira do segmento no país) cresceu 1,5% em doze meses, mas, apresentou queda no trimestre (-0,7%), chegando a R$187,4 bilhões.

As despesas com provisão para créditos de liquidação duvidosa (PCLD) caíram 10,1% em relação ao 1º trimestre de 2018, totalizando cerca de R$ 5,0 bilhões. O índice de inadimplência para atrasos superiores a 90 dias foi de 2,59%, com queda de 1,04 pontos percentuais, na comparação com março de 2018, quando o índice era de 3,63%.